当我跟华人朋友聊澳洲养老金制度时,发现不少人对其很困惑。其中的一个原因是对养老金的来源产生混淆。澳洲的养老金一般来说有两种不同的来源,一种是自存的养老金(superannuation),另外一种是政府给的养老金 (age pension),我觉得叫老人福利金比较容易区分。这两种是完全不同性质的养老金,所以他们的条件和领取方式也不一样,下面就给大家简单介绍一下。

自存的养老金(superannuation)

这个养老金是属于您自己的,就象您的银行账号里面的钱,其目的是为了退休生活并享受税务的优惠,受养老金法规制约,所以它不像银行存款可以随时拿出来。

这个自存的养老金通常有三种来源:

1. 强制的养老金:假如您是打工族的话,政府要求雇主要把工资比例的一部分(2023税务年度是10.5%),放到养老金里。因此,您工作一段时间后,即使您自己没放一分钱上去,您的养老金账上钱也会慢慢多起来。有的公司或机构福利好,他们给雇员的养老金比政府强制的比例更高,这样您的养老金积累的速度更快。

2. 你自己存钱上去:假如您想加快您的养老金的积累速度,您自己也可以放钱到养老金。但放钱进去有不同的方式:优惠供款(concessional contribution) 是用税前的钱放进去,另外一种是 非优惠供款(non-concessional contribution),是用税后的钱供款。这两种不同方式的规定限制不一样,有机会再给大家详细介绍。假如您是低收入人士,您的配偶也可以帮您供款,并可以享受一定的税务优惠。

3. 政府给的co-contribution:政府为了鼓励低收入的人多存养老金,所以当您放钱到养老金里,政府也给您的养老金放钱(co -contribution)作为奖励,目前政府最多给500澳元/年。详情请参考政府税务局的网站。

那很多人会问,我这个自存的养老金的钱什么时候可以动用呢?

首先,在特殊的情况下可以拿,比如说,死亡,重病,终身残废,遭受严重的经济困难(Financial Hardship)等可以向养老金公司申请提早拿钱。在新冠病毒开始爆发的期间,政府曾经允许那些失业的人提早免税最多拿2万养老金出来,不过现在已经结束了。 其次,在正常的情况下,要看年龄。政府已设定了一个最低的可以动用养老金的年龄,叫 preservation age (保存年龄),我称它为解禁年龄。以下是从ATO的网站 (www.ato.gov.au) 截图下来的。可以看到, 假如您是1964年6月30日后出生的,您的解禁年龄都是60岁。

| Preservation age based on date of birth | |

| Date of birth | Preservation age |

| Before 1 July 1960 | 55 |

| 1 July 1960 – 30 June 1961 | 56 |

| 1 July 1961 – 30 June 1962 | 57 |

| 1 July 1962 – 30 June 1963 | 58 |

| 1 July 1963 – 30 June 1964 | 59 |

| From 1 July 1964 | 60 |

但是,到了解禁年龄,并不是每人都可以拿养老金的,它有个前提条件:您是要永久退休才可以的。

有的人会问,要是我没退休,就不能拿我的养老金呢?不是的。您可以用过渡退休的形式(Transition To Retirement, 简称TTR)来提前支取部分的养老金。但这个策略要因人而异,最好咨询专业的理财师。 但是,你要是到了65岁的话,不管您是退休或还在工作,你是可以无条件地全部把养老金拿出来,并且是免税的。

政府给的老人福利金(Age pension)

澳洲是一个福利国家,但并不是每个人到退休时都能拿到政府的老人福利金。领取的人需要符合以下的条件:

- 年龄:如果您是1957年1月1日之后出生的,您能有资格领取老人福利金的年龄是67岁。男女都是一样的。以下是政府网站里(https://www.servicesaustralia.gov.au )领取老人福利金的年龄:

| Period within which a person was born | Pension age |

| From 1 July 1952 to 31 December 1953 | 65 years and 6 months |

| From 1 January 1954 to 30 June 1955 | 66 years |

| From 1 July 1955 to 31 December 1956 | 66 years and 6 months |

| From 1 January 1957 onwards | 67 years |

- 居住要求 (Residence Requirements): 对于大多数人,主要是要有永久居民身份,并在澳洲住满了十年,而且其中五年是连续居住的。

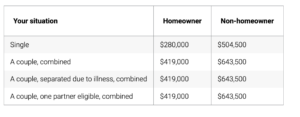

- 财产测试 (Assets Test):要想符合领取老人福利金的资格,申请人还要通过财产的测试。假如您的财产太多,就有可能领不到老人福利金了。请注意您的自住房是不算在财产里的,除非您居住超过2万平方米的大地房。财产包括您及海外的投资房,股票,基金等。以下是目前可以有资格领取全额老人福利金不能超过的财产的额度。假如您是夫妻,有自住房的,您们的总共财产不超过$419,000;没自住房的,财产不超过$643,500。

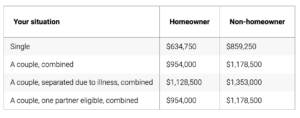

从2023年3月20日开始,假如您的财产是超过以下表的额度(cut off points), 您是完全没资格拿老人福利金了。假如您是夫妻,有自住房的,您们的总共财产不超过$954,000;没自住房的,财产不超过$1,178,500。

- 收入测试 (Income Test) : 澳洲的老人福利金是帮助有需要的人群, 可以说是劫富济贫式的,因此如果您的收入高,可能也没资格领取老人福利金了。

以下是单身或夫妇可以领取老人金的收入额度和计算方法

Single person (单身)

Couple living together or apart due to ill health (夫妇住在一起或因病分居)

以下是没资格领取老人福利金的收入额度 (Cut off points) (如果有work bonus可以高些)

(来源于政府网站:https://www.servicesaustralia.gov.au)

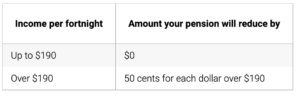

从上面的表格可以看到,以一对夫妻为例,如果每两周的收入不超过$336, 可以领取全额的福利金。但如果收入每两周超过$3544, 就完全领不到福利金了。

请注意以上的资料只是目前的规定,政府可能随时会更改,以当时政府公布的信息为准。另外,如果按财产测试 和收入测试所计算出来的可领的老人福利金不同的话,政府总是按低的给。

假如你在考虑退休,或已退休,早点计划是关键。如果能提前规划部署,减少税务,能让您的退休利益最大化,对您将来的退休生活的财务状况有着很大的影响。

我记得几年前无意跟一个朋友聊,她已经到了退休的年龄,但她一分钱也没能拿老人福利金。我很奇怪,因为据我所知她的财产收入并不多,一问才知道是因为她的儿子为了省税,在她的名下买投资房,结果后来申请的时候才知道,因为这投资房让她通不过财产测试。她很生气, 因为儿子又不给她钱。我就告诉她,她应该找向我们这样的理财师咨询一下,看看有没有什么方案可以帮助她,但后来这位朋友也没找我们, 希望她已解决问题。

有时候我跟一些老年华人朋友聊,发现有的人根本不知道可以去政府那边申请这个老人福利金,他们以为一定要积极找工作才可以申请,所以没有拿,只能依赖子女, 真让我摇头可惜。

我发现我们华人朋友很多没有找理财师做咨询规划的习惯,因为不愿意花钱,以为自己上网搜索看看,有时甚至道听途说,根据错误的信息自己做决定,结果后来才发现自己走了不少弯路,其中浪费的钱比付给专业人士的钱不知道多多少倍!

因此,要想过得衣食无忧的退休生活,关键是要计划,将财务安排好,确保将来的退休生活质量。假如您有这方面的需要,欢迎联络理财保险顾问Lisa,首次咨询免费。

声明

以上内容并未考虑到你的目标、财务状况或需求,因此不构成具体的保险、税务或财务建议。在采取行动之前,你应该咨询相关专业人士的建议